中国非金融类上市公司

财务安全评估报告

(2014年春季)

商务部信用评级与认证中心

执笔:蒲小雷

主审:韩家平

房地产成为财务风险最大行业。

浙江省所属上市公司整体财务安全质量最高。

超三成上市公司存在粉饰报表嫌疑。

2012、2013年,我国GDP增长7.7%;2014年上半年,我国GDP增长7.4%。这样连续两三年GDP增速低于8%的情况,在我国改革开放30多年来,曾出现过3回。专家分析称,这意味着经济增长已发生根本性转换,中国经济可能要告别过去的高速度了。而这样的增速换挡,在资本市场上也有明显体现:2014年中国非金融类上市公司的总体财务安全状况为近六年来最差。

“上证综指下跌3.2%、深成指下跌9.59%,在全球主要股市中表现垫底”,A股在2014年上半年交出的成绩单再次让6800多万股民失望。同时,截至6月30日收盘,2467家A股上市公司上半年总市值较2013年末略有上升,增长1216亿元,增幅为0.45%。其中1420家市值较2013年年末出现增长,市值增长的总和为1.81万亿元。一方面作为我国企业界优秀代表的上市公司市值在增长,一方面股指却低迷不振。部分投资者质疑我国上市公司业绩欠佳,部分上市公司仅5人仍苦撑不退市,导致股指低迷。然而上市公司的实际经营状况究竟如何?随着首家退市央企长航油运走完退市流程,今后退市的上市公司还会增多吗?

本报告使用“中国非金融类上市公司财务安全总指数(Financial Security Index,简称FSI总指数)”,根据所有非金融类上市公司财报数据,来对2014年非金融类上市公司财务安全状况进行评估和分析。其中,本份春季报告是根据所有非金融类上市公司2013年度年报进行评估和统计分析。

分析发现,从2012年开始,FSI总指数已经连续3年呈现持续下降趋势。

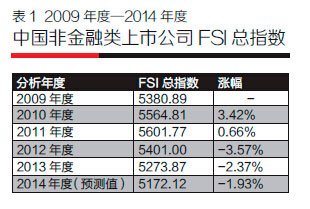

2014年,是中国非金融类上市公司总体财务安全状况近6年中最差的一年。2014年FSI总指数为5172.12点,较上年度下降了101.75个基点,降幅为-1.93%。

由于中国上市公司FSI总指数走势与我国GDP年增长率走势呈现正相关关系。根据2014年FSI总指数预测值,在我国宏观经济政策没有明显变化的情况下,2014年我国GDP增长率将较2013年略有下降,预计为7%~7.2%左右。

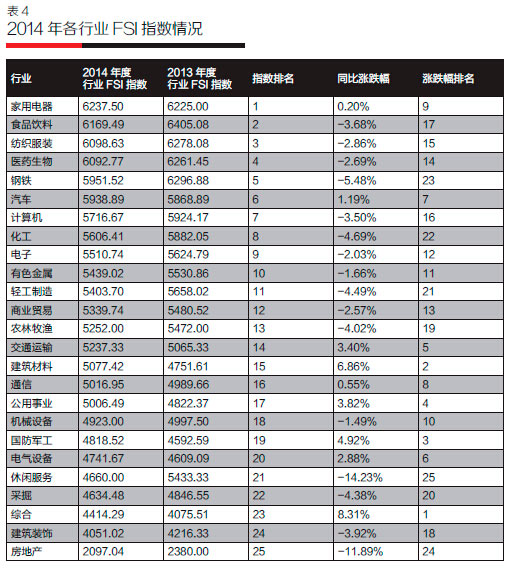

分行业看,行业财务安全指数上升幅度最大的是综合行业(多种经营行业),其次是建筑材料业和国防军工、公共事业和交通运输等3个行业。从25个一类行业的财务安全指数得分绝对值来看,家用电器行业整体财务安全状况最好,其次是食品饮料和纺织服装两个行业。在所有行业中,房地产行业的财务安全状况最差,财务风险也最大。

2014年,中国上市公司优秀企业的总体数量减少,同时,存在风险的上市公司数量正在增加,鉴于中国证券监管机构已经大力推动退市制度,已有财务风险的上市公司将面临更为严格的审查,可以预计,中国上市公司退市数量和比例将快速增加。

中国非金融类上市公司

总体财务安全状况为近6年最差

本报告分析的中国非金融类上市公司样本总数为2213家。

从2008年以来,中国非金融上市公司FSI总指数呈现先升后降态势,2011年FSI总指数达到最高值后,从2012年开始,FSI总指数已经连续3年呈现持续下降趋势。

2014年,中国非金融上市公司总体财务安全状况是近6年中最差的一年。FSI总指数仍在进一步下滑,中国上市公司总体财务安全形势将更为严峻。2014年FSI总指数为5172.12点,较上年度下降了101.75个基点,降幅为1.93%。

通过FSI总指数多期线性回归分析,中国上市公司FSI总指数走势与我国GDP年增长率走势呈现正相关关系。根据2014年FSI总指数预测值,在我国宏观经济政策没有明显变化的情况下,2014年我国GDP增长率将较2013年略有下降,预计为7%~7.2%左右。

2009年度—2014年度中国非金融类上市公司FSI总指数如下:

从中国非金融类上市公司总体财务安全指标分析,中国上市公司整体财务安全状况存在以下特征:

1. 相对整体营业规模,我国上市公司的总体资产规模偏大,资产效率偏低,资产总体存在一定泡沫化。资产泡沫化是发生系统性风险的重要参考指标。

2. 从成本指标看,我国上市公司总体成本上升速度较快,成本成为吞噬企业利润的主要原因。

3. 无形资产价值存在高估现象,无形资产无法对公司发展产生积极贡献。

4. 借款效率普遍低下。大量上市公司借款对销售的贡献度很小,借款被用于各种不能产生销售的无效环节中。

总体结论和2014年预测:

近3年来,中国非金融类上市公司FSI总指数一直呈现下降趋势,尤其2014年,FSI总指数降至2008年以来最低谷。上述数据反映出,2014年中国宏观经济仍然处于下行通道,实体经济经营和财务困难没有得到根本抑制,企业财务风险进一步加大,应引起国家和有关部门的高度重视。为了确保2014年我国宏观经济(GDP)增长达到既定目标,有必要在现行经济政策基础上,适度放宽宏观经济政策。

从宏观经济风险角度看,我国上市公司总体财务安全状况尚在可控范围,不会出现重大系统性财务风险。从投融资角度看,2014年我国总体投融资风险偏大,从事投融资业务时应更为谨慎。

2014年,中国上市公司优秀企业的总体数量减少,同时,存在风险的上市公司数量正在增加,鉴于中国证券监管机构已经大力推动退市制度,已有财务风险的上市公司将面临更为严格的审查,可以预计,中国上市公司退市数量和比例将快速增加。

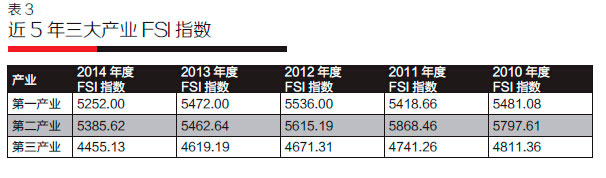

三大产业财务安全指数均下降

(一) 第三产业财务安全指数远低于一、二产业

结合申万分类标准和Themis模型分类标准,中国三大产业中,第一产业所属1个一类行业,即农林牧渔业;第二产业所属18个一类行业,即采掘、化工、钢铁、有色金属、电子、汽车、家用电器、食品饮料、纺织服装、轻工制造、医药生物、公共事业、建筑材料、建筑装饰、电气设备、机械设备、国防军工、综合等行业;第三产业所属6个一类行业(金融行业除外),分别是交通运输、商业贸易、休闲服务、计算机、通信、房地产等行业。

从三大产业的FSI指数可以看出:

近两年来,三大产业的FSI指数均出现不同程度下降。

2014年,FSI第一产业指数同比下降,降幅为-4.02%,第一产业财务安全状况下滑速度较快,反映出第一产业2014年仍将在低谷中徘徊下行。

FSI第二产业指数2011年达到最高值后,已经连续3年持续下降。不过,2014年FSI第二产业指数的下降速度小于第一产业指数和第三产业指数,降幅为-1.41%,降幅最小,且指数值在三个产业中最高。这说明,第二产业受到宏观经济影响小于其他两个产业,整体财务安全状况相对较好。

FSI第三产业指数近5年来持续下降,2014年同比降幅为-3.55%,下滑速度也较快,降幅低于第一产业,高于第二产业。由于第三产业中的房地产行业指数远低于其他行业,使FSI第三产业指数远低于第一产业和第二产业。

(二)房地产成财务风险最大行业

对比2013年,2014年25个一类行业中,家用电器和通信2个行业财务安全指数基本持平;汽车、交通运输、建筑材料、公用事业、国防军工、电气设备、综合等7个行业财务安全指数呈现不同程度的上升;其余16个行业财务安全指数呈现不同程度的下降。财务安全状况下降的行业是上升行业的2倍以上。

在所有一类行业中,财务安全指数下降幅度最大的行业是第三产业的休闲服务行业,降幅为-14.23%,整体行业呈现断崖式快速下跌态势,行业风险凸显。除休闲服务业外,第三产业中的的房地产行业跌幅超过10%,跌幅排在第二位,鉴于房地产行业指数极低,该行业财务风险非常大。第二产业的钢铁、化工、轻工制造、采掘、农林牧渔等行业的财务安全指数也呈现较快速下跌趋势,降幅均超过了4%,均呈现出不同程度的行业安全隐忧。其他财务安全指数下降行业还有:建筑装饰、食品饮料、计算机、纺织服装、医药生物、商业贸易、电子、有色金属、机械设备等行业。

在所有行业中,行业财务安全指数上升幅度最大的是综合行业(多种经营行业),行业财务安全指数同比上升8.31%;其次是建筑材料业,财务安全指数同比上升了6.86%;国防军工、公共事业和交通运输等3个行业上涨幅度也较大。其他财务安全指数上升的行业还有:电气设备、汽车等。家用电器和通信两个行业的财务安全状况与去年同期基本持平。

从25个一类行业的财务安全指数得分绝对值来看,家用电器行业整体财务安全状况最好,其次是食品饮料和纺织服装两个行业。这3个行业均属于生产和制造日用产品的行业范畴,体现了在弱经济周期环境下日用必需品受到宏观经济下行影响最小的普遍规律。

医药生物行业一直是投资者追捧的行业,此次排名第4位,说明医药行业仍是安全投资的主要方向。钢铁行业财务安全下降幅度很大,但仍然排在所有行业的第5位。虽然钢铁行业饱受产能过剩和需求降低的困扰,同时财务安全状况下降较快,但整体财务安全状况尚能支撑。汽车行业排名第6位,并且在上市公司总体财务安全状况较差的情况下还保持了连续上升趋势,反映出汽车行业逆势上涨的强劲势头。

在所有行业中,房地产行业的财务安全状况最差,行业指数仅为2173.47点,指数值只有其他行业的1/2~1/3,且2014年财务安全状况同比快速下降,因此该行业是所有行业中财务风险最大行业;建筑装饰业的财务安全状况排名倒数第二位,且同比出现较快下滑,行业整体财务风险也非常大。

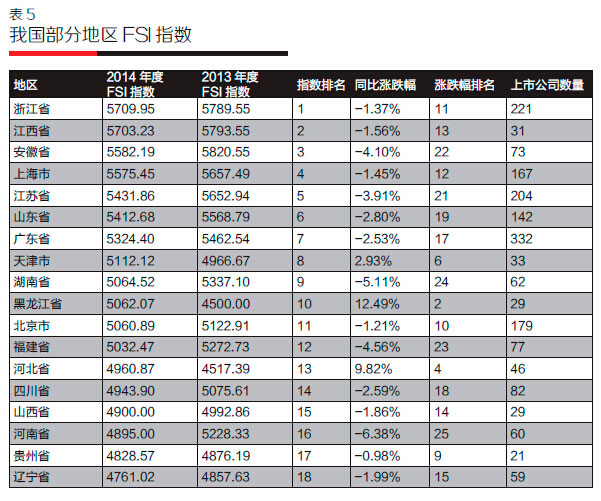

各地区上市公司财务安全排行榜:

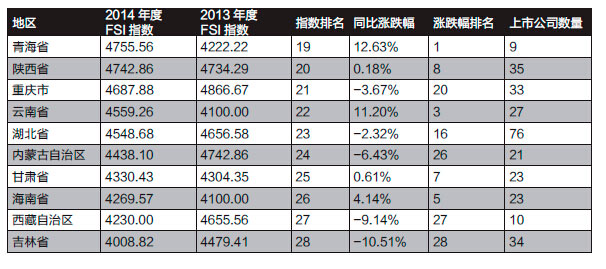

浙江最高、吉林最低

地区财务安全分析是通过对比各地区上市公司财务安全状况,反映一个地区上市公司总体的财务安全水平和财务风险的高低。

2013年,一些地区企业经营出现恶化趋势,甚至出现中小企业倒闭潮,当地银行坏账率随之高企。因此,有必要分析我国各地区上市公司整体财务安全状况是否受到影响。

从上述统计数据可以看出,

1.2014年,浙江省FSI地区指数虽有所下降,但排名第1位。近5年来,浙江省FSI指数一直排在前列,有4年名列第1位。这说明,虽然浙江省个别地区企业破产和违约率升高,但上市公司的整体财务安全质量仍高于其他地区。

2.在FSI地区指数排名前八名中,经济大省(市)占了6个,分别是浙江省、上海市、江苏省、山东省、广东省、天津市。从大区来看,华东地区财务安全状况最好,其他依次是华南地区、华北地区、华中地区、东北地区、西南地区、西北地区。这说明地区经济越发达,所属企业的经济活力和财务安全性越高,这从FSI指数排名靠后的地区也可明显看出。

3.近5年来,北京市FSI指数下滑快于其他经济大省(市),5年来累计下滑了12.86%,说明北京市所属上市公司财务安全状况下降略快于其他经济大省(市)。

4.从2014年地区FSI指数涨跌幅情况看,6个省(市)FSI指数上升,19个省(市)FSI指数下降,3个省(市)FSI指数基本持平。2014年指数上升的省(市)包括青海省(涨幅12.63%)、黑龙江省(12.49%)、云南省(11.2%)、河北省(9.82%)、海南省(4.14%)和天津市(2.93%);指数下降最快的省(市)包括吉林省(-10.51%)、西藏自治区(-9.14%)、内蒙古自治区(-6.43%)、河南省(-6.38%)、湖南省(-5.11%)、福建省(-4.56%)。

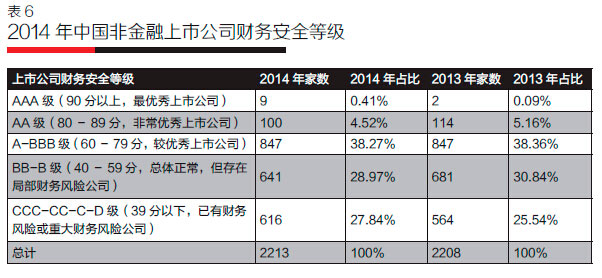

上市公司财务安全等级分析:

优秀公司逐年减少

2014年,中国非金融上市公司财务安全等级分布如下:

2014年,在全部非金融上市公司样本中,中国财务安全最优秀上市公司(AAA级以上)有9家,占所有非金融上市公司总数的0.41%,最优秀上市公司比2013年多7家;较优秀上市公司(AA级以上)100家,占比4.52%,低于2013年的5.16%和2012年的8.83%。总体看,中国财务优秀上市公司正在逐年减少。同时,2014年已出现财务风险或重大财务风险的上市公司(CCC级以下)比例为27.84%,有616家,高于2013年的25.54%和2012年的23.59%,出现财务风险上市公司的数量正在不断增加。

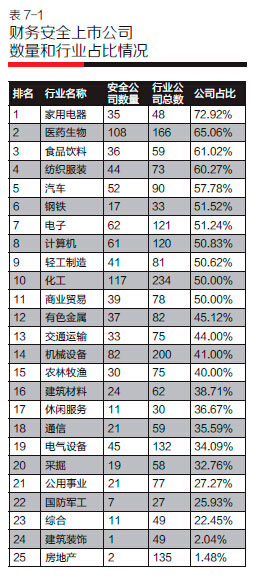

(一)家电、医药、好公司多;房地产、建筑装饰好公司不足一成

通过对一类行业所有非金融上市公司评级数据统计分析,财务安全最优秀的9家上市公司来自8个行业,分别是:农林牧渔行业2家,化工行业、钢铁行业、纺织服装行业、医药生物行业、综合行业、建筑材料行业、机械设备行业各1家。

财务安全性高的上市公司在行业中的比例最能够反映一个行业的整体财务安全稳定性。在各行业中,家用电器行业安全公司比例最大,占比为72.92%,其次是医药生物行业,占比为65.06%,其他超过50%占比的行业还有:食品饮料行业、纺织服装行业、汽车行业、钢铁行业、电子行业、计算机行业、轻工制造行业、化工行业、商业贸易行业等。

财务安全性高的上市公司占比较低的行业包括:房地产行业,占比1.48%,建筑装饰行业2.04%。

从行业看,房地产行业是财务风险的“重灾区”,排列25个行业的首位。存在财务风险的上市公司96家,行业占比71.11%。

其次是休闲服务行业,存在财务风险的上市公司13家,行业占比43.33%。

第三是综合行业,存在财务风险的上市公司19家,行业占比38.78%。

第四是国防军工行业,存在财务风险的上市公司10家,行业占比37.04%。

第五是建筑装饰行业,存在财务风险的上市公司18家,行业占比36.73%。

第六是采掘行业,存在财务风险的上市公司21家,行业占比36.21%。

第七是机械设备行业,存在财务风险的上市公司70家,行业占比35.00%。

财务风险上市公司占比较低的行业包括:食品饮料行业,占比10.17%,家用电器行业10.42%。

(二)上市公司财务安全成绩单

一个上市公司财务安全等级、得分大幅变化反映了一个上市公司在一个经营周期出现了财务和经营的巨大变动,并揭示了该公司未来经营状况的趋势,对投资者投资参考有重要参考意义。

1. 房地产、电气设备上市公司进步最快

2013年,上市公司财务安全状况大幅上升(2014年与2013年同比财务安全得分上升超过20分、上升两个等级以上)共计192家,占所有上市公司的8.67%,低于2013年的9.37%。

其中,房地产行业上市公司财务安全状况大幅上升公司最多,达到22家,行业占比16.29%。房地产上市公司财务安全状况大幅上升公司虽然最多,但是财务安全大幅下降公司更多(见下文),财务安全大幅上升公司数量远低于大幅下降公司数量,这也充分说明房地产行业整体财务安全状况的不稳定性和脆弱性;第二位是电气设备行业中的电源设备和高低压设备两个二类行业的上市公司,分别有10家和9家上市公司财务安全大幅上升;其他财务安全大幅上升上市公司所属行业是:机械设备行业中的专用设备行业9家,综合行业8家,化学制品行业7家,计算机应用行业7家。

2. 通用机械等退步最快

2013年,上市公司财务安全状况大幅下降(2014年与2013年同比财务安全得分下降超过20分、下降两个等级以上)共计264家,占所有上市公司的11.93%。

其中,房地产行业上市公司财务安全状况大幅下降公司最多,达到33家,行业占比24.44%;第二是通用机械行业,财务安全状况大幅下降公司为13家,行业占比16.05%;第三是化学制品行业,财务安全状况大幅下降公司为11家,行业占比8.33%。

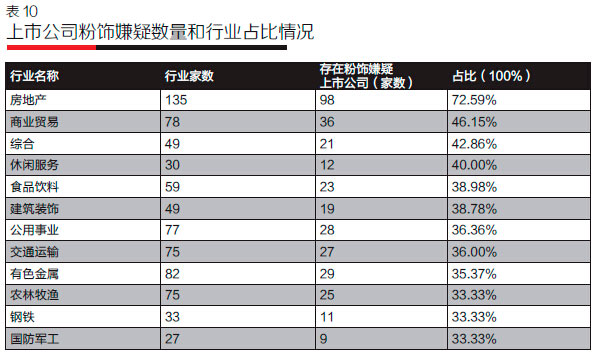

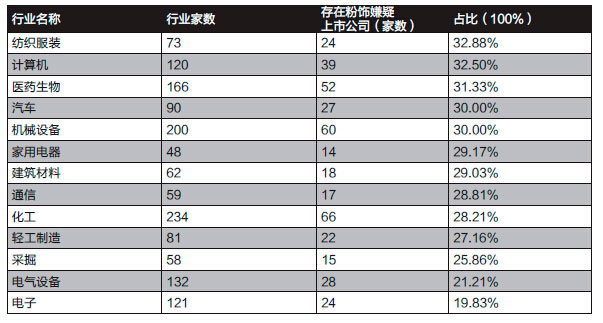

粉饰财务报表,谁的嫌疑最大?

(一)超三成上市公司存在粉饰报表嫌疑,房地产最多

通过Themis纯定量异常值评级分析看,在2014年进行财务安全评级的2213家样本中,有744家上市公司存在不同程度的财务报表粉饰嫌疑,比2013年增加142家,占全部样本上市公司的33.62%。

从行业情况看,在135家房地产上市公司中,有98家存在不同程度的财务报表粉饰嫌疑,行业占比达72.59%;第二是商业贸易行业,78家上市公司中存在粉饰嫌疑上市公司36家,行业占比46.15%;第三是综合行业,49家上市公司中存在粉饰嫌疑21家,行业占比42.86%;第四是休闲服务行业,存在粉饰嫌疑上市公司12家,行业占比达40%。

存在财务报表粉饰嫌疑,同时又存在财务风险的上市公司(低于CCC级、40分)数量为294家,占所有存在财务风险上市公司总数的39.52%。

(二)应收应付科目成报表粉饰嫌疑“重灾区”

Themis财务报表粉饰嫌疑是从财务报表相关关联会计科目不合理异动和问题企业科目异常统计的综合分析方法判断公司财务报表的粉饰,我们称之为“科目不合理异动粉饰分析方法”。因此,粉饰科目分析主要集中在公司的运营环节的科目,包括销售成本、销售收入、应收账款、应付账款等。对于上市公司的无形资产、总资产、净资产、借款、固定资产等相关科目,要揭露粉饰或造假必须进行账实核实,因此在Themis分析中仅指出其不合理性及程度,但不将其定性为粉饰。即,此次公布存在财报粉饰的上市公司,并没有进行会计科目的账实核实。

上市公司的财务报表粉饰最严重的会计科目是应收和应付科目,这两个科目存在坏账计入应收账款、应收账款藏匿、应付账款藏匿的粉饰嫌疑公司占所有存在粉饰嫌疑公司的86%;其次是销售成本科目,粉饰嫌疑占比10%;第三是销售收入,隐瞒销售收入公司占比4%。

网友评论