中国经济下半年展望:

政策暖风拂面,经济前低后高

民生证券研究院宏观研究团队

执笔:民生证券研究院副院长、首席宏观研究员 管清友

宏观研究员 张媛 朱振鑫 牟云磊 李奇霖

基于上述中国经济的中长期分析,我们发现,对经济的长期前景来说,关键问题是能否推进存量改革去杠杆,而不是GDP增速能否保持在7.5%。但对于市场的短期表现来说,未来的经济增速走势仍然是不可忽视的影响因素。本部分我们将对2014年下半年的经济增长、通胀、流动性、政策进行具体展望。

经济增长:增速前低后高,波动弹性不大

二季度GDP同比增长7.5%,环比增长2.0%,符合我们二季度初“基本持平或略高”的判断。但是,二季度复苏主要依靠外生动力:外需好转、基数偏低、政策支持。但下半年来看,前两个外生性因素的贡献都将明显下降,再加上房地产下行周期之下,内生性增长动力依然偏弱。因此,短期的回暖并不意味着经济告别虚寒,也不代表政策暖风将会逆转。预计政策仍会维持适度宽松,只不过宽松的方式和力度会有所变化。

随着二季度政策底、金融底的逐次出现,全年经济或将呈现前低后高的走势。预计三季度GDP增长7.4-7.5%,四季度增长7.5-7.6%。由于三四季度在全年GDP中的占比超过55%,可以确保实现李克强总理反复强调的“7.5%左右”的目标(见表1)。

总体来看,中国经济向下的压力来自短期的房地产和高库存、中期的去杠杆和长期的人口老龄化,向上的动力来自短期的政策托底和外需回暖、中期的结构转型和长期的改革红利。在向下压力与向上动力互博的过程中,既不太可能出现突然崩盘,也不可能出现强力复苏,经济增长波动的弹性将比以往明显下降。

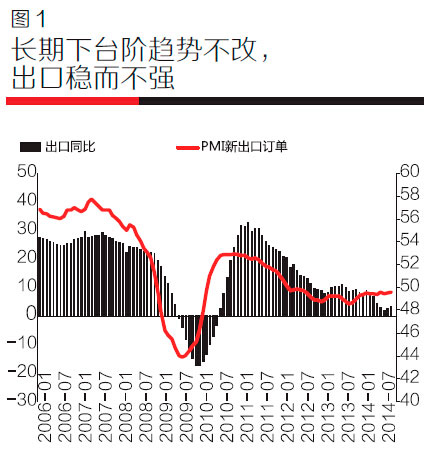

(一)出口稳而不强,空间有限。

二季度出口好转是短期利好共振的结果:从外部看,全球经济摆脱美国极寒天气带来的短期冲击;从内部看,虚假贸易造成的基数扰动消失,政府连续出台稳外贸措施,同时人民币实际有效汇率大幅贬值。这种复苏的周期性特征明显,并非结构性的出口中枢上移。剔除掉香港的基数扰动,4-6月出口分别增长9.5%、8.4%和7.3%,增速稳中有降(见图1)。6月欧洲PMI继续回落,美国PMI也4个月来首次回落,7月前几周中国出口集装箱指数也稳中有降,这些迹象都预示下半年出口增速很难有进一步提升,预计在5-10%之间波动,环比贡献下降。

(二)投资弱而不稳,结构分化。

1-6月固定资产投资累计增长17.3%,9个月来首次回升,但仍相比年初放缓0.6个百分点。分项来看,房地产投资拖累投资增速下滑2.1个百分点,而基建投资、其他投资和制造业投资分别对冲0.9、0.5和0.2个百分点。从高频数据来看,年初以来主要工业原材料的价格仍在下行,显示出投资需求依然不容乐观的迹象。

首先,房地产投资(占比20%)尚未见底。按揭偏紧、房价高企、税费沉重叠加中长期人口拐点的影响,导致1-6月商品房销售累计下降6%。从高频数据来看,30个大中城市的房地产销售6月以来再度掉头向下。销售低迷导致库存不断累积。截至今年6月,全国的商品房存销比(库存/月均销售面积)已升至5.1,创2003年以来新高(见图2、3)。非标收紧、银行对地产项目愈发谨慎,叠加外资流入放缓,未来地产融资仍不容乐观。自去年11月以来,房地产投资到位资金增速从27.6%连续下滑至3%。

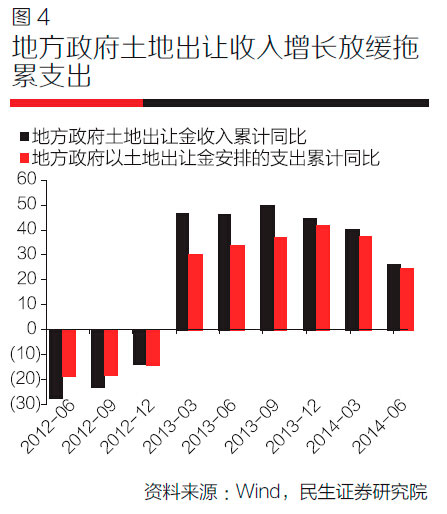

其次,基建投资(占比21%)将维持高增速,但进一步回升的难度较大。上半年各项投资当中,基建投资增长最快(22.8%)、对冲力度最大(拉动投资回升0.9个百分点),这在下半年很难持续。从历史上看,基建投资与国家预算内资金趋势基本一致,后者略微领先于前者,6月国家预算内资金增速经从上月的19.7%大幅回落至15.5%并不是一个有利的信号。除此之外,基建投资的另外一个资金来源政府性基金也是捉襟见肘,其中主要是土地出让收入和一些预算外的非税收入。受房地产低迷的拖累,地方政府土地出让收入增速已从去年的44.6%大幅降至26.3%,对应的支出增速也从41.9%降至24.8%(见图4)。而预算外的非税收入也明显受到八项规定的影响,导致政府性基金整体增速从39.2%降至23.3%。

第三,制造业投资(占比34%)增速下台阶已成趋势。决定制造业投资的主要因素包括需求、利润和库存。从需求端看,此前制造业PMI订单连续回升,有利于带动企业生产。但从利润和库存角度看,制造业投资的回升仍面临较大阻力。在产能过剩的拖累下,制造业利润增速近年来持续放缓,而利润增速在历史上与之后的投资增速高度相关,这导致近三年制造业投资的增速呈现逐级下台阶态势,分别为32%、22%、19%,今年上半年再度放缓至14.8%。再加上短期内制造业库存仍位于高位,未来制造业的投资仍面临较大压力。

(三)消费实而不强,结构优化。

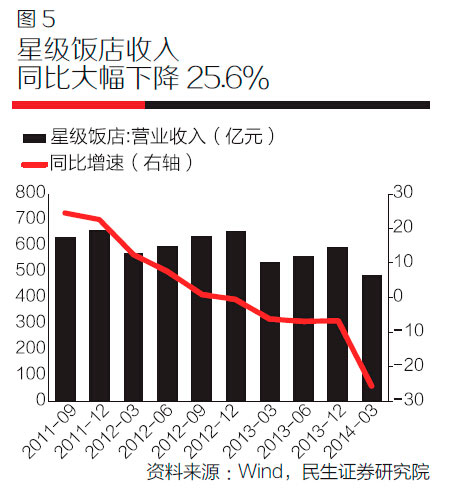

社会消费品零售增速较从年初11.8%回升至12.1%。八项规定仍在严格执行,消费的水分不断被挤出。虽然难以进行准确的宏观测算,但在微观上可以看到很多例证,比如星级饭店营业收入一季度大幅下降25.6%,这已经是连续第五个季度下跌(见图5)。但总体上看,八项规定的边际影响正在减弱,在总消费品零售中占比50%以上的限额以上消费已经低速企稳,其中限额以上餐饮收入从年初的-0.5%回升至2.9%,限额以上商品持平在10.2%,带动限额以上消费从年初的9.5%回升至9.8%。传统消费不振的同时,新兴的消费模式呈现出高速增长态势。网络消费近三年来在消费中的占比从4.3%提升到8.0%,上半年再增长56.3%,根据商务部的预测,2015年网络消费的占比将进一步上升到10%以上,规模达到18万亿,这意味着网络消费有望继续维持50%以上的高增长。

网友评论